En quelle année la vignette automobile a-t-elle été supprimée ?

La vignette automobile, cette petite étiquette colorée collée sur le pare-brise des véhicules, a marqué l’histoire des automobilistes français depuis 1956. Elle a connu diverses évolutions avant sa suppression en 2000 pour les véhicules particuliers, puis son annonce de disparition pour l’assurance auto en 2023. À partir du 1er avril 2024, fini la nécessité d’apposer la vignette verte de l’assurance sur les pare-brises. Retour sur cette légende du monde de l’auto en France.

Origine et utilité de la vignette automobile

La vignette automobile a vu le jour en France en 1956 sous le gouvernement de Guy Mollet. Créée dans le but de renflouer les caisses de l’État, elle était initialement destinée à financer le « Fonds National de Solidarité », garantissant un revenu minimum aux personnes âgées de plus de 65 ans. La vignette se matérialisait par une étiquette fiscale à apposer sur le pare-brise du véhicule, attestant du paiement de cet impôt annuel.

Outre son aspect fiscal, la vignette a été utilisée à différentes fins par de nombreux pays. Par exemple, elle servait à financer les infrastructures routières, les services liés aux transports et leur entretien. Certains pays, comme la Slovaquie, l’Autriche, la République tchèque, le Maroc, la Bulgarie, la Hongrie et la Slovénie, ont opté pour des vignettes numériques dématérialisées.

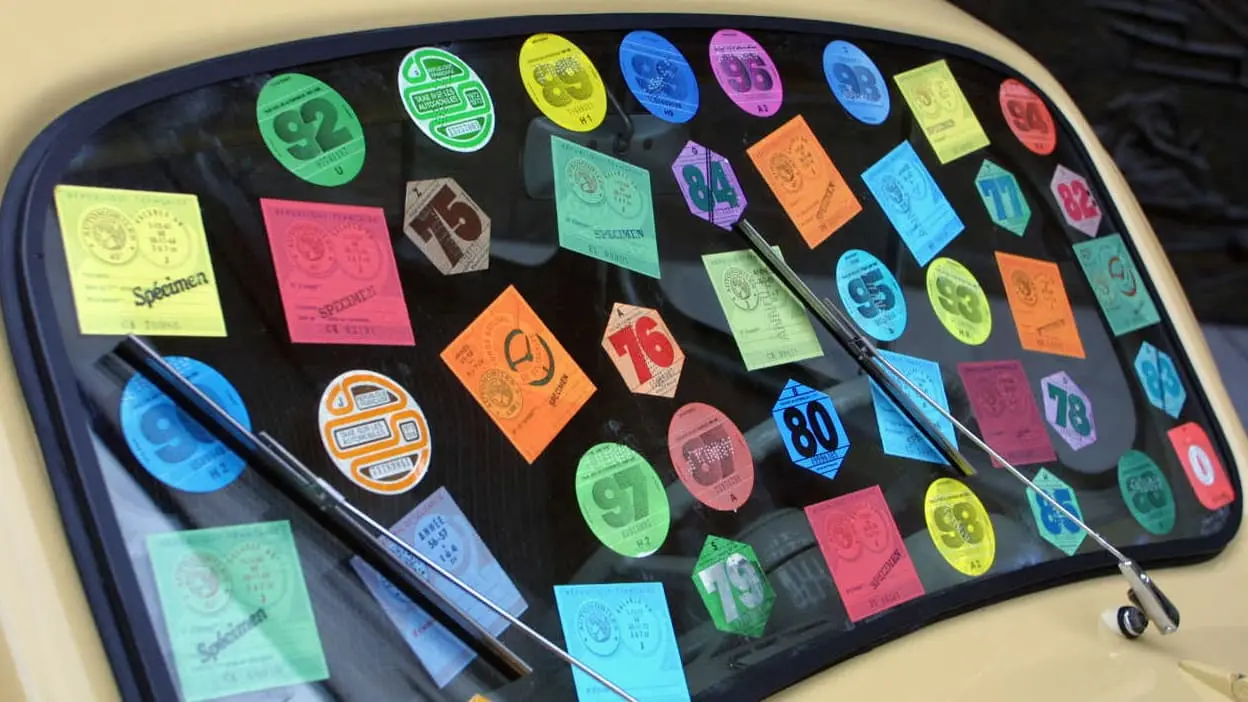

Évolution de la vignette automobile de 1956 à 2000

Le début de la vignette automobile en 1956

Instituée par le gouvernement de Guy Mollet, la vignette automobile a fait son apparition en septembre 1956. Une idée originale pour pallier le manque de trésorerie de l’Etat, tout en assurant une aide aux personnes âgées.

- Les premières vignettes, portant la mention « Fonds National de Solidarité », étaient rondes et de couleur différente chaque année.

- Elles étaient apposées sur le pare-brise des véhicules, généralement dans le coin inférieur droit.

- Leur acquisition se faisait en novembre, renouvelée chaque année au mois de janvier par tous les automobilistes.

L’adoption de cette nouvelle mesure financière a donc marqué une étape clé dans l’histoire de l’automobile française.

Le prix de la vignette automobile au fil des années

La vignette automobile a subi plusieurs révisions tarifaires depuis sa création en 1956. À ses débuts, le prix était basé sur la puissance fiscale du véhicule, exprimée en chevaux fiscaux (CV).

- En 1956, le tarif de la vignette pour une voiture de 9 CV était de 4000 francs.

- En 1960, ce tarif a été augmenté à 5000 francs.

- En 1970, le tarif est passé à 10000 francs pour les voitures de 9 CV.

Avec l’inflation et les variations économiques, le tarif de la vignette a continué d’évoluer. En 1980, le prix pour une voiture de 9 CV était de 320 francs (près de 49 euros).

En 1990, pour une voiture de même puissance, le tarif était de 580 francs (environ 88 euros).

En 2000, année de sa suppression pour les particuliers, le prix de la vignette pour une voiture de 9 CV était de 90 euros.

Il est à noter que ces tarifs pouvaient varier en fonction du type de carburant, de l’âge du véhicule et de la région d’immatriculation.

L’assurance auto verte : une nouvelle ère

L’assurance auto verte s’apprête à connaître une véritable révolution avec la suppression de la vignette auto en 2024. Cette évolution marque le début d’une nouvelle ère pour les conducteurs français.

La vignette verte, autrefois apposée sur le pare-brise des véhicules pour prouver la souscription à une assurance auto, ne sera plus nécessaire à partir du 1er avril 2024. C’est une mesure qui s’inscrit dans une volonté de dématérialisation des démarches et de simplification de la vie administrative des automobilistes.

La suppression de la vignette verte s’accompagne d’une autre innovation majeure : le Fichier des Véhicules Assurés (FVA). Ce système digital compile tous les contrats d’assurance auto « au tiers » du territoire français, permettant ainsi une vérification rapide et efficace de l’assurance d’un véhicule par les forces de l’ordre.

La suppression de la vignette automobile en 2000

Les raisons de la suppression de la vignette auto

La décision de supprimer la vignette automobile en 2000 répondait à plusieurs facteurs. L’impopularité de cette taxe chez les propriétaires de véhicules est souvent citée comme l’une des principales raisons. Perçue comme injuste et pénalisante, la vignette a fait l’objet de nombreuses critiques et contestations.

Par ailleurs, le coût de cette suppression pour l’État était moins élevé qu’une baisse d’un franc des taxes sur le super sans plomb. Enfin, la disparition de la vignette s’inscrivait dans un plan plus large de réduction des impôts annoncé par le gouvernement en 2000.

Le rôle du ministre de l’économie dans cette décision

L’annonce de la suppression de la vignette auto en 2000 a été faite par Laurent Fabius, alors ministre de l’Économie du gouvernement Jospin. Cette décision a été prise dans le cadre d’un programme de réduction des impôts. En tant que ministre de l’Économie, Fabius a joué un rôle crucial dans cette initiative.

Il a été responsable de la coordination et de la mise en œuvre de cette décision, garantissant ainsi que l’impact financier sur l’État serait gérable. Il a également dû assurer une communication efficace de cette nouvelle mesure auprès du public.

Cela souligne le rôle essentiel que joue le ministre de l’Économie dans la prise de décisions impactant le budget de l’État et la fiscalité des citoyens.

Impact de l’arrêt de la vignette sur les automobilistes

L’arrêt de la vignette a eu plusieurs conséquences sur les automobilistes. Premièrement, elle a entraîné une baisse des coûts pour les propriétaires de véhicules. En effet, ils n’avaient plus à payer cette taxe annuelle, ce qui a représenté une économie non négligeable. Deuxièmement, cet arrêt a aussi influencé le marché automobile. Selon certaines études, la suppression de la vignette pour les particuliers a encouragé l’achat de véhicules plus puissants, ce qui a contribué à une augmentation des émissions de gaz carbonique imputables au secteur des transports. Enfin, cette décision a également eu un impact sur le comportement des automobilistes en matière d’environnement. Par exemple, la suppression de la vignette a diminué la part de la fiscalité environnementale, ce qui a pu avoir une influence sur la prise de conscience écologique des conducteurs.

La fin de la vignette verte d’assurance en 2024

Les raisons derrière la fin de la vignette verte d’assurance

La suppression de la vignette verte a été motivée par plusieurs raisons. L’une des principales motivations était la lutte contre la fraude. En effet, l’ancien système papier permettait aisément à des automobilistes mal intentionnés de falsifier leur certificat d’assurance. De plus, le coût élevé de la fraude a été un facteur déterminant. En 2022, le Fonds de garantie des assurances obligatoires a dépensé 107 millions d’euros pour couvrir les coûts liés à cette problématique. Enfin, l’objectif de simplification administrative a également joué un rôle dans cette décision. La dématérialisation de la vignette verte est une étape supplémentaire dans la modernisation des démarches administratives liées à l’automobile.

Quand l’assurance auto verte n’est plus obligatoire

La dématérialisation de la preuve d’assurance auto prend effet à partir du 1er avril 2024. À partir de cette date, les conducteurs n’auront plus besoin d’afficher la vignette verte sur leur pare-brise. Cette réforme, annoncée par le ministre de l’Intérieur en juillet 2023, vise à simplifier les démarches administratives et à lutter contre la fraude à l’assurance.

Le contrôle de l’assurance se fera désormais de manière électronique grâce au Fichier des Véhicules Assurés (FVA). Il s’agit d’un fichier qui regroupe l’ensemble des contrats d’assurance « au tiers » sur le territoire français. Les forces de l’ordre pourront ainsi vérifier instantanément si un véhicule est correctement assuré.

La transition vers le numérique

La transition vers le numérique s’inscrit dans une volonté d’adaptation aux avancées technologiques et aux nouvelles habitudes de consommation. L’objectif principal est de simplifier les démarches pour les conducteurs et de lutter contre la fraude.

Le passage à une preuve d’assurance dématérialisée offre plusieurs avantages. D’une part, elle permet d’éviter les problèmes de perte ou d’oubli de la vignette. D’autre part, elle facilite le contrôle par les forces de l’ordre, grâce à un accès instantané aux informations d’assurance via le Fichier des Véhicules Assurés.

Les assureurs et conducteurs devront s’adapter à cette nouvelle réalité. Pour cela, une période de transition est prévue avant l’entrée en vigueur de la dématérialisation en avril 2024. Durant cette période, les conducteurs pourront se familiariser avec le nouveau système numérique.

Les documents papier actuels resteront valables jusqu’en 2025, ce qui laisse aux conducteurs suffisamment de temps pour s’adapter à ce changement. Il est essentiel pour les conducteurs de bien comprendre ce changement et de se préparer à cette transition numérique.

Conséquences et réactions suite à ces changements

La suppression de la vignette a soulevé des réactions diverses. De nombreux automobilistes ont apprécié l’initiative, y voyant une simplification administrative bienvenue. Cependant, certains ont exprimé des inquiétudes quant à l’efficacité du nouveau système numérique.

- Les automobilistes se sont majoritairement montrés satisfaits de cette mesure, qui leur permet non seulement d’éviter la tâche annuelle de l’apposition de la vignette, mais aussi de bénéficier d’une vérification de l’assurance plus rapide lors des contrôles routiers.

- Les forces de l’ordre ont également accueilli favorablement ce changement, qui simplifie le contrôle de l’assurance des véhicules grâce au Fichier des Véhicules Assurés (FVA).

- Les assureurs, quant à eux, ont dû s’adapter à cette nouvelle réalité, en mettant en place des systèmes permettant la mise à jour en temps réel des informations relatives à l’assurance de leurs clients.

- Cependant, certains usagers ont exprimé des craintes quant au respect de la vie privée et à la sécurité des données dans le cadre de ce nouveau système numérique.

L’avenir sans vignette : Quelle assurance pour votre voiture ?

Est-ce que l’assurance numérique est obligatoire en France ?

La suppression de la vignette verte et la transition vers l’assurance numérique ne signifient pas que l’assurance auto n’est plus obligatoire en France. L’obligation d’assurer son véhicule demeure. Il est nécessaire de souscrire au moins à une assurance responsabilité civile, aussi connue sous le nom d’assurance « au tiers », qui couvre les dommages causés à autrui lors d’un accident.

La suppression de la vignette verte ne change en rien la responsabilité de l’assuré. Les automobilistes sont toujours tenus de présenter un justificatif d’assurance en cas de contrôle par les forces de l’ordre. La différence est que ce justificatif ne sera plus physique mais numérique, accessible via le Fichier des Véhicules Assurés (FVA).

Il est important de noter que cette transition vers l’assurance numérique ne concerne pas uniquement l’assurance automobile mais aussi tous les types de véhicules motorisés. Ainsi, les possesseurs de motos, scooters, ou tout autre véhicule à moteur sont également concernés par cette obligation d’assurance numérique.

Prix et conditions des assurances auto après la suppression des vignettes

La fin de la vignette verte pourrait avoir un impact sur le prix et les conditions des contrats d’assurance auto. Un des effets attendus de cette mesure est une économie de 60 millions d’euros par an pour les assureurs, due à la suppression des coûts liés à l’impression, au conditionnement et à l’envoi de la carte verte. Ceci pourrait se répercuter sur les tarifs proposés aux assurés.

Côté conditions, il est probable que les contrats évoluent pour intégrer cette nouvelle donne. Par exemple, les assureurs pourraient proposer des services numériques complémentaires, tels que des applications mobiles permettant de gérer son contrat, de déclarer un sinistre ou encore d’accéder à des services d’assistance.

Il est conseillé aux automobilistes de bien lire les nouvelles conditions de leur contrat lors de leur renouvellement et de comparer les offres des différents assureurs pour s’assurer de souscrire à l’offre la plus adaptée à leur situation.